Å bry seg om klima i et oljeproduserende land er krevende. Olje og gass har gitt Norge store inntekter, men det er også hovedårsaken til klimakrisen som truer med katastrofale konsekvenser for mennesker og natur.

21 myter om norsk olje og gass

WWF gransker de mest utbredte påstandene om norsk olje og gass i ny rapport.

Likevel hører vi stadig argumenter, ofte fra mektige aktører, som forsvarer videre oljeleting.

Formålet med denne rapporten er ikke å knuse alle disse mytene. Men vi mener det er et behov for å granske og utfordre de mest utbredte påstandene som går igjen i det offentlige ordskiftet.

Mytene:

- Myte 1: Det er for dyrt å omstille Norge til en nullutslippsøkonomi, derfor må vi heller fortsette som før

- Myte 2: Norge er et lite land, hva vi gjør har ingen betydning for klimaet

- Myte 3: Hvis oljen og gassen slutter å være lønnsom, kan vi bare slutte å produsere

- Myte 4: Hvis Norge slutter å produsere olje og gass, vil andre produsere mer

- Myte 5: Vi må velge mellom klimakrise og energikrise

- Myte 6: Norge har den reneste oljen og gassen

- Myte 7: Det er masse uoppdagede ressurser igjen på norsk sokkel

- Myte 8: Norge kan produsere olje og gass i 100 år til

- Myte 9: Det er fortsatt mye olje og gass å finne, bare man leter

- Myte 10: Det er stor interesse for umodne områder på norsk sokkel

- Myte 11: Oljeprisen vil holde seg høy og stabil i mange tiår fremover

- Myte 12: Det er verdier tilsvarende et helt oljefond igjen på norsk sokkel

- Myte 13: Staten vil tape stort på letestans

- Myte 14: Europa trenger at Norge fortsetter å lete etter gass

- Myte 15: Vi trenger et gassrør i Barentshavet for å redde Europa fra energikrise

- Myte 16: Hundretusener vil miste jobben hvis vi slutter å lete etter olje og gass

- Myte 17: Vi får ikke et grønt skifte uten å utvikle oljenæringen videre

- Myte 18: Oljenæringen mottar ingen subsidier

- Myte 19: Norsk økonomi og velferd er avhengig av olje og gass

- Myte 20: Vi har ingenting å leve av uten olje og gass

- Myte 21: Miljøbevegelsen vil skru av kranene over natta

MYTE 1: DET ER FOR DYRT Å OMSTILLE NORGE TIL EN NULLUTSLIPPSØKONOMI, DERFOR MÅ VI FORTSETTE SOM FØR

En vanlig oppfatning i den norske befolkningen er at det er for dyrt å satse på klimatiltak som for eksempel elbiler og havvind, og at vi ikke har råd til å la være å ta opp den resterende oljen og gassen.

I tillegg kommer påstander om at 2-3 graders oppvarming ikke er så ille, og derfor er det ikke behov for å kutte klimagassutslippene.

Stigende temperaturer får store konsekvenser også i Norge

Den nylig utgitte rapporten Klima i Norge fra Norsk klimaservicesenter påpeker at Norge kan risikere en temperaturøkning på rundt 3,4 grader fram mot slutten av århundret dersom utslippene av drivhusgasser fortsetter å øke.

Rapporten anslår at det vil være en økning i store flommer, jord- og flomskred, styrtregn og havnivåstigning som følge av temperaturstigningen. Ifølge NVE bor 300 000 nordmenn i områder som er utsatt for flom og skred.

Klimakrisen koster allerede milliarder av kroner i året. Finans Norge anslår at summen for vær- og naturskader er på over 35 milliarder kroner de siste 10 årene.

2023 var et ekstremår med tørke, styrtregn, flom og skred med en skadekostnad på 7,4 milliarder kroner for forsikringsselskapene.

Klimakrise og tap av biomangfold er de største risikoene for verden framover

Globalt ser man allerede dramatiske konsekvenser av temperaturøkningene.

Ifølge en ny studie var ekstremvarmen denne sommeren ansvarlig for 16 500 flere dødsfall enn vanlig i Europa. Dersom verden blir 3 grader varmere, anslår IPCC at 96 000 mennesker i Europa kan dø hvert år av hete.

World Economic Forum har i Global risk report for 2025 rangert de fem største risikoene for verden i et tiårsperspektiv. Disse er ekstreme værhendelser som følge av klimaendringer, tap av biomangfold og kollaps av økosystemer, at vi overskrider viktige vippepunkter på grunn av klimaendringer, mangel på naturressurser som mat og vann på grunn overforbruk, samt spredning av feilinformasjon i sosiale medier.

Ifølge IPCC vil 3 graders oppvarming medføre at verden overstiger en rekke vippepunkter som kan føre til kollaps av store økosystemer i havet, Arktis og Amazonas. Med 3 graders oppvarming vil en tredjedel av alle verdens arter på land dø ut og halvparten av dyrelivet i havet.

Global oppvarming innebærer store økonomiske tap

Dersom den globale gjennomsnittstemperaturen stiger til 3 grader vil det blant annet innebære en drastisk endring i matvareproduksjonen ettersom en rekke arealer ikke vil være dyrkbare lenger.

Hvis ikke vi klarer å begrense klimautslippene nå, vil det også bety store økonomiske tap globalt. Nyere estimater viser at hver grads økning i temperaturen kan innebære en reduksjon i global BNP med 10 til 20 prosent. Det er betydelig usikkerhet med disse anslagene, men anslagene for BNP-tap og utslippskostnaden går oppover jo nyere estimatene er.

De negative økonomiske effektene av global oppvarming er også betydelig større for utviklingsland enn for rikere land. Det bør være hevet over enhver tvil at verden er avhengig av å begrense effektene av global oppvarming. Selv om man ikke er i rute for å nå 1,5-gradersmålet, er det likevel det man må sikte mot for å hindre ytterligere oppvarming mot 3 grader.

Norge har forpliktet seg til å kutte klimagassutslippene med 90-95 prosent innen 2050

Norge har signert Parisavtalen der verdens land forplikter seg til å arbeide for å holde den globale oppvarmingen under 2 grader og helst til 1,5 grader. ICJ har nylig understreket viktigheten av å oppfylle målet om 1,5 grader. I Klimaloven har Norge forpliktet seg til å bli et lavutslippssamfunn innen 2050, noe som innebærer en utslippsreduksjon på 90-95 prosent av innenlandske utslipp.

Derfor trengs det tiltak for nasjonale utslippsreduksjoner i tillegg til å utvikle andre næringer som vi kan leve av også i årene framover. Klimautvalget 2050 vurderte hvordan Norge kan nå målet om å bli et lavutslipps- samfunn i 2050. Deres anbefalinger gikk ut på at alle beslutninger som tas i dag, må baseres på et mål om at så godt som alle klimagassutslipp i Norge må være fjernet for godt innen 2050. Norsk klimapolitikk må vektlegge varig omstilling til nullutslipp og tempoet i omstillingen må derfor økes.

MYTE 2: NORGE ER ET LITE LAND, HVA VI GJØR HAR INGEN BETYDNING FOR KLIMAET

Lite land, med store eksporterte utslipp per innbygger

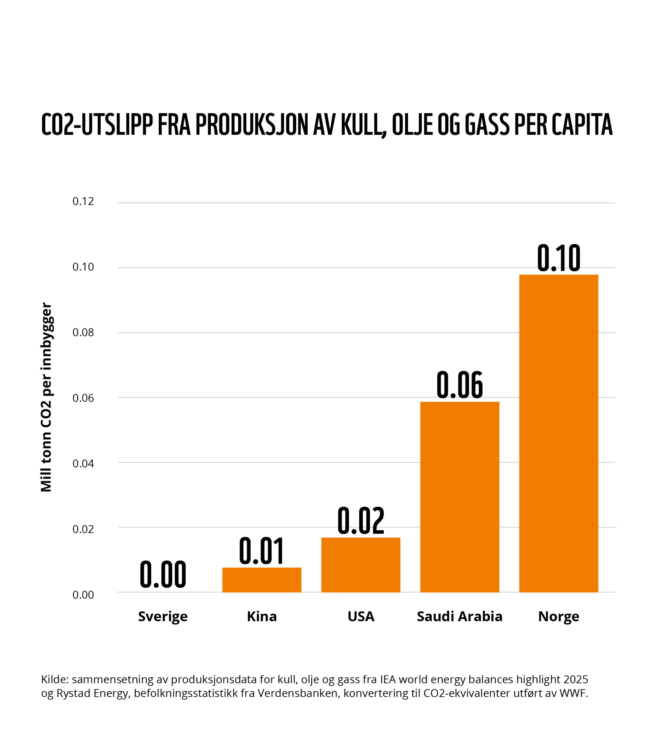

Norge er et lite land, men vi er den 11. største olje- og gassprodusenten i verden. I 2024 eksporterte Norge olje og gass som førte til utslipp av nærmere 500 millioner tonn CO2. Det er 11 ganger mer enn våre nasjonale utslipp på 45 millioner tonn CO2. Ser man på energiproduksjonen av kull, olje og gass og de tilhørende utslippene per innbygger, så topper Norge statistikken langt foran Kina, USA og Saudi Arabia.

Norge er også det landet i verden med høyest BNP per innbygger og har tjent seg svært rike på å eksportere fossil energi. Dette har ført til klimagassutslipp på over 21 000 millioner tonn CO2-utslipp siden vi startet å utvinne olje og gass på norsk sokkel på 1970-tallet.

Verden produserer seg bort fra klimamålene

Ifølge Production Gap Report så planlegger alle landene i verden å produsere 120 prosent mer fossil energi i 2030 enn det er rom for dersom vi skal nå 1,5-gradersmålet. Hvis verden skal klare å nå klimamålene, må vi redusere etterspørselen etter fossil energi, men det er også nødvendig å begrense hvor mye som investeres i utvinning og produksjon. Hvis vi ikke gjør noe på tilbudssiden, risikerer vi at pengene ikke investeres i fornybar energi, men heller i utbygginger av nye olje og gassfelt som vil låse inn utslipp i lang tid fremover.

Hvem skal lede omstillingen?

For at ikke verden skal styre mot en voldsom overproduksjon av olje og gass, må noen land gå foran og ta ansvar for å begrense produksjonen. Mange land mener at de har gode grunner til å fortsette sin produksjon og hente opp den siste dråpen. Mens noen argumenterer for at de produserer det reneste kullet, kan andre være utviklingsland som ønsker å oppnå økonomisk vekst.

Norge er et demokratisk land som har forpliktet seg til å nå målene i Parisavtalen og har politikere som er opptatt av å kutte klimagassutslippene.

Dersom et oljeproduserende land som Norge – med betydelig kapital og kompetanse – hadde gått foran og vist at en rettferdig og trygg omstilling fra fossil til fornybar er mulig, ville det hatt langt større betydning enn bare reduserte utslipp fra oljeproduksjon. For hvis et land med nærmere 21.000 milliarder i et oljefond mener de ikke har råd til en fossil utfasing, hvordan skal da resten av verden klare det?

MYTE 3: HVIS OLJEN OG GASSEN SLUTTER Å VÆRE LØNNSOM, KAN VI BARE SLUTTE Å PRODUSERE

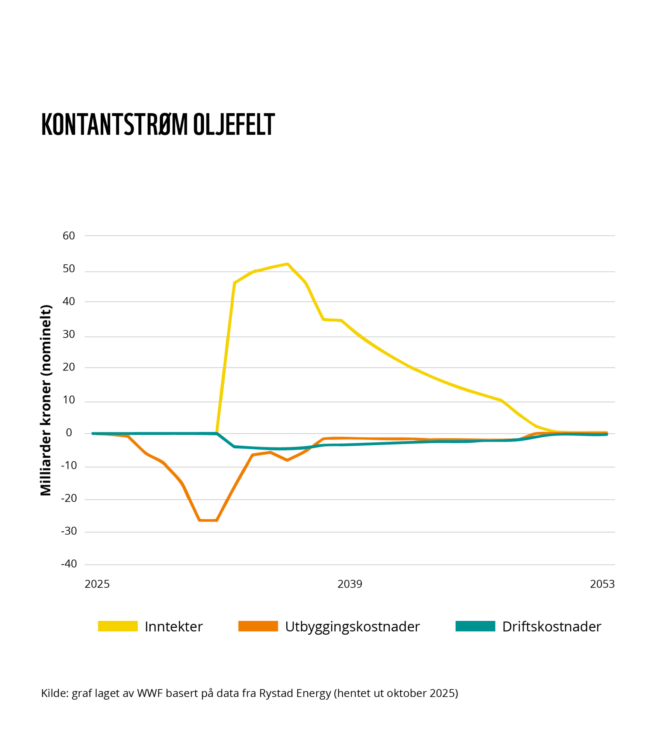

Det påstås at det ikke er noe problem å lete etter og bygge ut mer olje og gass fordi man bare kan slutte å produsere når etterspørselen faller. Men nye olje- og gassfelt krever store investeringer og det tar tid før de blir lønnsomme. Gjennomsnittstiden fra funn til produksjon på norsk sokkel er 13 år. Derfor kan ikke produksjonen bare stanses hvis oljeprisen faller, uten at det fører til store tap. Figuren under viser inntektene og kostnadene per år for et oljefelt på norsk sokkel før skatt. Figuren under viser inntektene og kostnadene per år for et oljefelt på norsk sokkel før skatt.

Kostnadene kommer lenge før inntektene

Når et olje- eller gassfelt skal utvikles, er investeringskostnadene svært høye i starten. Bygging av plattform eller produksjonsskip samt legging av rørledninger fører til store utgifter. Oljeselskapene investerer derfor med en forventning om at oljeprisen vil holde seg høy nok gjennom hele produksjonsperioden til å dekke inn investeringene med avkastning.

Etter utbyggingen begynner feltet å tjene penger når produksjonen starter. Produksjonen fra oljefelt er høyest i begynnelsen fordi da er trykket fra oljen høyest. For gass er produksjonen mye flatere fordi det begrenses av kapasitet på rørene som skal eksportere gassen. Produksjonen fra både olje- og gassfelt varer normalt i flere tiår, ofte mellom 20 og 40 år, avhengig av størrelsen på feltet.

Selskapene kan også gjøre funn i nærheten av feltet som kobles opp til plattformen og dermed forlenger produksjonstiden. Når produksjonen av olje eller gass er i gang, synker kostnadene betraktelig. Da er det kun kostnadene knyttet til selve driften av plattformen og eksporten til land som koster penger, og disse er mye lavere enn utbyggingskostnadene.

Oljeselskapene vil fortsette å produsere olje og gass selv om feltet ikke er lønnsomt

Dersom oljeprisen faller etter at et oljefelt er bygget ut, vil oljeselskapene fortsatt velge å produsere så lenge ikke oljeprisen er lavere enn de løpende kostnadene, for å minimere tapet. Et felt kan derfor ende opp som en ulønnsom investering fordi oljeprisen ikke ble så høy som man håpet på i utgangspunktet, men selskapene vil likevel fortsette å produsere. Hvis etterspørselen etter olje og gass faller, men man ikke begrenser tilbudet, kan man ende opp med å oversvømme markedet med billig olje og gass.

Slik får man heller ikke stoppet klimagassutslippene som forbrenningen medfører. Fra både et økonomisk og et klimaperspektiv gir det mer mening å stanse leting etter mer olje og gass og nye investeringer i olje- og gassfelt før man begynner å legge ned eksisterende produksjon.

Dette er grunnen til at for eksempel det internasjonale energibyrået (IEA) i sitt Net Zero Emissions scenario (NZE) anbefaler at man stopper å lete etter mer olje og gass i tillegg til å stanse investeringer i nye utbygginger før man begynner å stenge ned felt for å nå 1,5-gradersmålet.

MYTE 4: HVIS NORGE SLUTTER Å PRODUSERE OLJE OG GASS, VIL ANDRE PRODUSERE MER

Klimaeffekten av økt produksjon fra norsk sokkel har vært mye diskutert

Rystad Energy (2023) konkluderte i en rapport bestilt av Energidepartementet at økt produksjon fra norsk sokkel ville redusere norske klimagassutslipp, hovedsakelig fordi man antok at redusert gassproduksjon ville erstattes av økt kullforbruk. I tillegg mente rapporten at ettersom det er lavere utslipp knyttet til selve produksjonen av olje og gass (scope 1) i Norge enn i andre land, så ville det innebære høyere utslipp hvis andre land produserer mer.

I etterkant av Rystads rapport kom Vista Analyse med en tilsvarende rapport på oppdrag fra miljøbevegelsen. Denne rapporten konkluderte med at økt olje- og gassproduksjon vil gi en netto økning i globale utslipp også på kort sikt og også i scenarioer som ikke når klimamålene.

Forskerne mener redusert produksjon har en klimaeffekt Det har senere blitt publisert en rekke fagfellevurderte forskningsartikler som understøtter konklusjonen om at redusert produksjon av olje og gass bidrar til reduserte utslipp globalt. I studien Estimating the emissions reductions from supply-side fossil fuel interventions konkluderer Prest mfl. (2024) med at utslippsreduksjonen vil være 40 til 50 prosent av totale utslipp per enhet, ved en tilbudssidereduksjon. De fastslår dette med en 99 prosents sannsynlighet.

I den nye artikkelen The Gas Trap: Outcompeting Coal vs. Renewables viser Harstad og Holtsmark (2025) at på sikt, så vil nettoutslipp fra gass tilnærme seg bruttoutslippene. Dette betyr at på lengre sikt vil ikke redusert produksjon fra Norge føre til at andre land øker sin produksjon. De begrunner dette med at selv om gass på kort sikt erstatter kull, vil det på lang sikt fortrenge fornybart, og dermed vil økt gassproduksjon føre til økte utslipp. Acemoglu (2023) finner det samme i Climate Change, Directed Innovation, and Energy Transition: The Long-run Consequences of the Shale Gas Revolution.

Alle artiklene peker på at dersom tilbudet av olje og gass reduseres, vil prisene gå opp og etterspørselen vil bli lavere. Noen andre fossilprodusenter vil kunne komme til å øke produksjonen for å tjene mer penger, men det er lite som tilsier at de vil øke produksjonen mer, eller like mye som det som ble kuttet.

Klimaeffekten av å redusere tilbudet øker med en produsentavtale

Det er verdt å merke seg at effekten av å redusere tilbudet av fossile brensler øker betydelig dersom det samkjøres gjennom en avtale mellom de fossilproduserende landene. En forskningsartikkel fra Asheim, Fæhn mfl. fra 2019 argumenterer for at det kan være et viktig klimatiltak hvis et fossilproduserende land som Norge forplikter seg til en internasjonal avtale som begrenser tilbudet av fossil energi.

Det finnes allerede flere initiativer for å begrense tilbudet av fossile brensler, slik som Fossil Fuel Non-Proliferation Treaty og Beyond Oil and Gas Alliance.

MYTE 5: VI MÅ VELGE MELLOM KLIMAKRISE OG ENERGIKRISE

Energisikkerheten blir bedre med en overgang til fornybar energi

Utslippskutt og energiomstilling omtales som en motsetning til god energisikkerhet og rimelig energi, særlig for de fattigste landene. Denne påstanden tar ikke høyde for at store deler av verden vil tjene på en omstilling bort fra fossil energi og over til fornybar energi.

74 prosent av verdens befolkning bor i land som er nettoimportører av fossil energi. Tenketanken Ember har vist hvor stort potensialet er for utbygging av fornybar energi i de aller fleste land, og at energisikkerheten i land som er nettoimportører av fossil energi vil bli kraftig forbedret ved en overgang til fornybar energi, elektriske biler og økt elektrifisering.

Overgangen til fornybart vil gi store besparelser

Avhengighet av fossil energi betyr også store utgifter. Bare i EU ble det importert kull, olje og gass for 1800 milliarder euro mellom 2021 og 2024. Motsatt vil også utbygging av fornybar energi spare importavhengige land for store summer.

Det internasjonale energibyrået (IEA) har estimert at utbygging av fornybar energi i slike land har gitt besparelser på 1300 milliarder dollar siden 2010. IEA har også vist at husholdninger vil tjene godt på en raskere energiomstilling. I avanserte økonomier vil en raskere energiomstilling gi 20 prosent lavere energiutgifter blant husholdningene allerede i 2035, mens samme utvikling finner sted noen tiår seinere i utviklingsøkonomier.

MYTE 6: NORGE HAR DEN RENESTE OLJEN OG GASSEN

Et vanlig argument for at Norge bør fortsette å produsere og eksportere olje og gass, er at utslippene fra selve produksjonen (scope 1) er lave.

Utslippsintensiteten varierer

Selv om vi har gode regulatoriske virkemidler og en rekke tiltak for å begrense utslippene fra produksjonen på norsk sokkel, for eksempel gjennom CO2-avgift for petroleumssektoren, finnes det likevel produsenter i andre land som har lavere utslipp. Olje kan for eksempel utvinnes langt mer energieffektivt og med lavere utslipp i Saudi-Arabia. Norsk oljeproduksjon har større utslipp jo mindre det er igjen i de ulike brønnene. Ettersom vi er i ferd med å få flere gamle felt på norsk sokkel, øker også utslippene, fordi det er mer energikrevende å få opp de siste restene.

Norge er ikke det eneste landet som påstår å produsere den “reneste” eller “grønneste” fossile energien. Australia har lenge argumentert med at de produserer det “reneste” kullet, noe som heller ikke stemmer.

Utslippene fra selve produksjonen har liten klimaeffekt sammenlignet med utslippene fra forbrenning

Når det argumenteres med at norsk olje er «ren», vises det til de relativt lave utslippene i produksjonsfasen, altså selve oljeutvinningen. Men størsteparten av utslippene (98 prosent) kommer av at oljen brennes (scope 3), enten det er til oppvarming, kraftproduksjon eller som drivstoff i transport (Miljødirektoratet, Sokkeldirektoratet). Det er disse utslippene som må reduseres dramatisk.

Ingen olje er ren når den brennes.

Norge planlegger å elektrifisere sokkelen med fornybar energi for å redusere utslippene fra produksjon. Ettersom utslipp fra produksjon bare utgjør to prosent av livssyklusutslippene til olje, har tiltak for å begrense den liten påvirkning i det store bildet. Elektrifisering med kraft fra land er særlig problematisk med tanke på naturfotavtrykket fra kraftproduksjonen og nettutbyggingen.

Norge må redusere aktiviteten på sokkelen for å nå klimamålene i 2050

Olje- og gassnæringen er den sektoren med høyest utslipp i norsk økonomi. For at Norge skal nå våre lovfestede klimamål, må produksjonen fra eksisterende felt skje med lavest mulig utslipp. Men når Norge skal bli en lavutslippsøkonomi i 2050, er det ikke rom for å lete og bygge ut mer olje og gass. Derfor anbefalte Klimautvalget 2050 en «tenkepause» for norsk oljevirksomhet samtidig som man utarbeider en plan for sluttfasen av norsk petroleumsvirksomhet.

Selv om norske produksjonsutslipp er lavere enn i mange land, er den faktiske klimaeffekten svært liten sammenlignet med de totale utslippene og ikke noen god grunn til at Norge skal fortsette å lete etter og bygge ut nye olje- og gassfelt.

MYTE 7: DET ER MASSE UOPPDAGEDE RESSURSER IGJEN PÅ NORSK SOKKEL

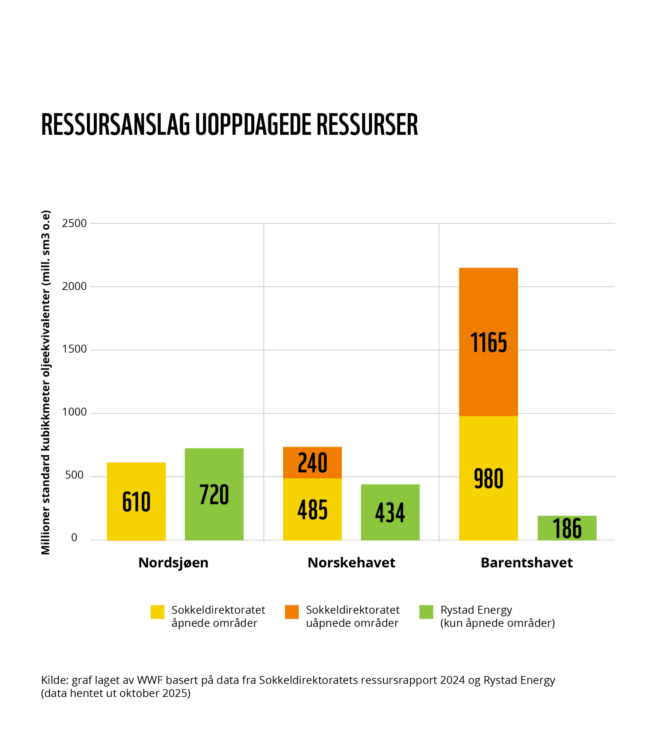

Ifølge Sokkeldirektoratet er om lag 44 prosent av de gjenværende ressursene på sokkelen ikke oppdaget ennå. Når folk hører dette, får de inntrykk av at Norge har mulighet til å produsere olje og gass i mange tiår fremover.

Sokkeldirektoratets anslag er ikke basert på hva som er tilgjengelig for utvinning

Anslagene til Sokkeldirektoratet inkluderer også områder som ikke er åpnet for oljevirksomhet, som Lofoten, Vesterålen og Senja og Barentshavet Nord, som vist i figuren under. Sokkeldirektoratet har høye forventninger til de uoppdagede ressursene i Barentshavet, hvor 50 prosent av ressursanslaget er gass. Det er imidlertid ikke noe tilgjengelig kapasitet på Melkøya (som produserer flytende naturgass (LNG) av gassen i Barentshavet) til å behandle de uoppdagede ressursene i Sokkeldirektoratets anslag.

Over halvparten av ressursene befinner seg også i Barentshavet Nord, helt opp mot Svalbard.

MYTE 8: NORGE KAN PRODUSERE OLJE OG GASS I 100 ÅR TIL

I januar 2025 kom Fremskrittspartiets leder, Sylvi Listhaug, med en uttalelse om at Norge skulle bore etter olje og gass i minst 100 år til.

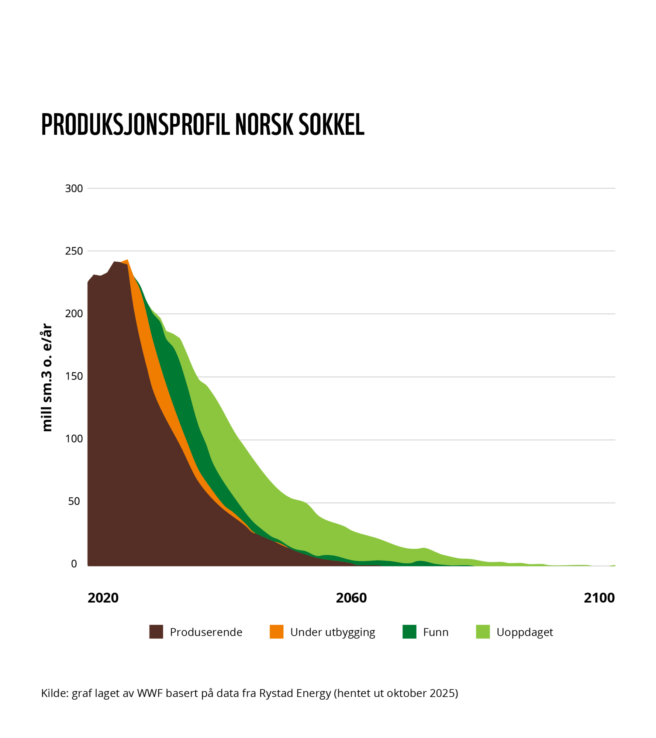

Produksjonstoppen til norsk sokkel nås i 2026

Norge begynte å produsere olje og gass i 1971. I 55 år har oljeselskapene brukt store ressurser på letevirksomhet i alle de åpnede områdene på norsk sokkel. Sannsynligheten for at man skal gjøre nye store funn nå, er liten.

Da oljeskattepakken kom i 2020, ble de fleste gjenværende funnene på norsk sokkel bygget ut. Disse vil sørge for at oljeproduksjonen vil nå en topp i 2026, men etter dette vil man se en bratt nedgang i produksjonen. Dette skyldes at det er få gjenværende funn å bygge ut og lite sannsynlig at det vil bli funnet nye ressurser som kan holde dagens produksjonsnivå oppe. Figuren under viser produksjonsprofilen for norsk sokkel basert på ressurskategori.

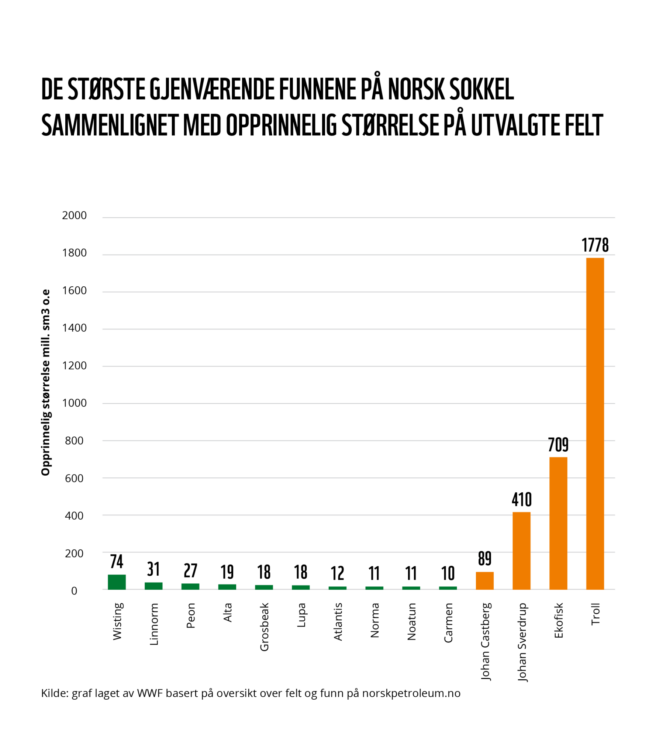

De funnene som er igjen, er veldig små og med usikker lønnsomhet

Figuren under viser oversikten over de ti største gjenværende på norsk sokkel, som ikke er bygget eller planlagt bygget ut (grønne søyler), samt et utvalg av de største funnene gjennom tidene og deres opprinnelige størrelse (oransje søyler).

Wisting-feltet er det største gjenværende funnet som ikke er bygget ut. Equinor forsøkte å få på plass en utbyggingsplan for Wisting i forbindelse med oljeskattepakken i 2022, men prosjektet ble til slutt satt på pause på grunn av for dårlig lønnsomhet. Det er derfor usikkert om Wisting kommer til å bli bygget ut i det hele tatt.

Ettersom de fleste av disse funnene er små, vil de fleste bygges ut ved å kobles til eksisterende felt, noe som vil ha betydelig mindre ringvirkninger i form av etterspørsel til verftsindustrien og andre i leverandørnæringen. Av de gjenværende funnene så er det sannsynligvis bare Wisting, hvis det bygges ut, som får en selvstendig utbyggingsløsning med et produksjonsskip.

MYTE 9: DET ER FORTSATT MYE OLJE OG GASS Å FINNE, BARE MAN LETER

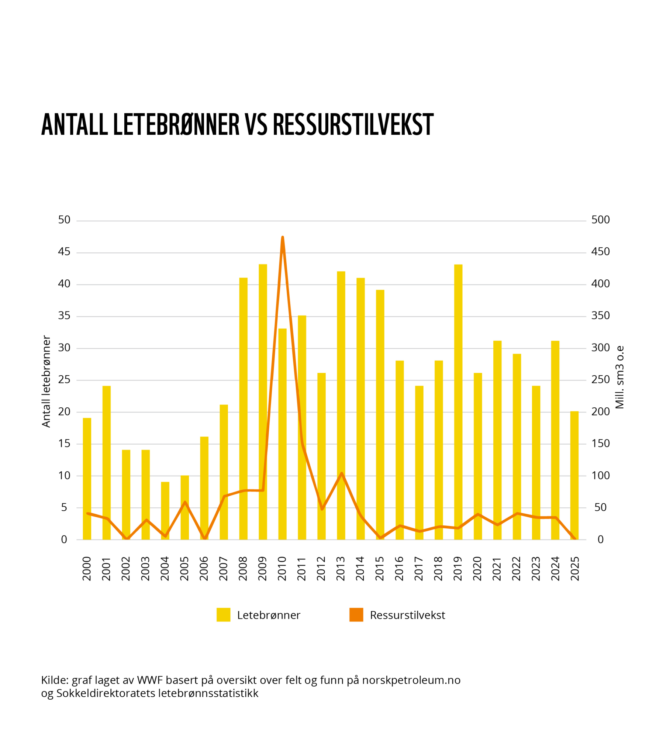

Som vi har vist over, er det lett å få inntrykk av at det er masse uoppdagede ressurser igjen på sokkelen som kan holde produksjonen oppe i lang tid fremover. Dersom man studerer leteaktiviteten og ressurstilveksten på sokkelen nærmere, er det lite som tyder på at det er tilfellet.

87 prosent av ressursene på norsk sokkel ble oppdaget i forrige årtusen

Figuren under viser antallet letebrønner som er boret på norsk sokkel og nye ressurser som er oppdaget hvert år. Det siste store funnet som ble gjort på sokkelen var for 15 år siden da man oppdaget Johan Sverdrup i Nordsjøen. Siden den gang har det vært oppdaget svært lite nye ressurser.

Selv om funnet av Johan Sverdrup var relativt stort, så havner det bare på en tiendeplass over de største feltene på norsk sokkel sammenlagt. Faktisk ble 87 prosent av ressursene på norsk sokkel oppdaget i forrige årtusen (1969-1999), mens bare 2 prosent av ressursene har blitt oppdaget de siste ti årene.

Små funn til tross for høy leteaktivitet

Samtidig har antallet letebrønner holdt seg på et stabilt nivå. Siden år 2000 har det blitt boret 711 brønner på norsk sokkel. Likevel har de større funnene uteblitt. Disse tallene indikerer at det er lite sannsynlig at man vil gjøre større funn på norsk sokkel i årene framover og at tilveksten av nye, uoppdagede ressurser vil være begrenset.

Kilde: graf laget av WWF basert på oversikt over felt og funn på norskpetroleum.no og Sokkeldirektoratets letebrønnsstatistikk

MYTE 10: DET ER STOR INTERESSE FOR UMODNE OMRÅDER PÅ NORSK SOKKEL

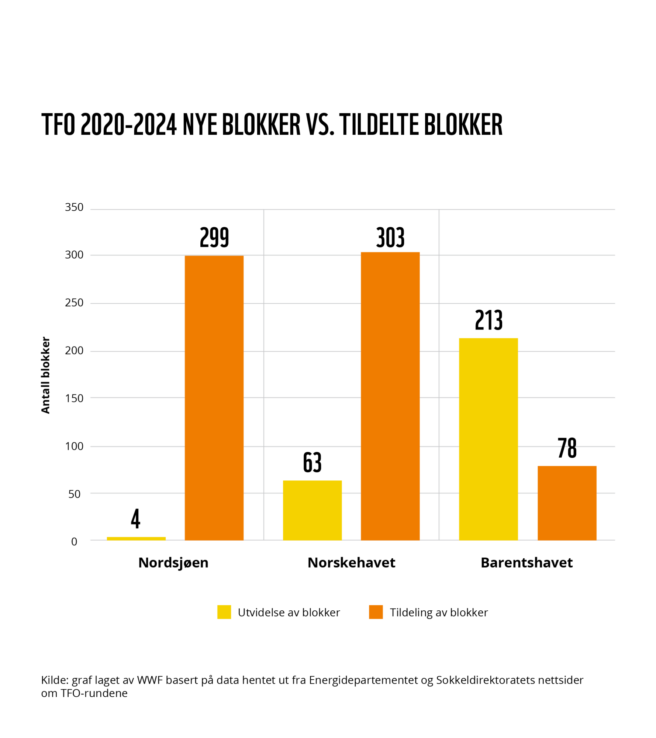

Det hevdes av oljenæringen at det er viktig å få tilgang på nytt areal, for eksempel gjennom 26. konsesjonsrunde. Dette er likevel ikke noe man ser reflektert i hvordan oljeselskapene faktisk opererer. Med umodne områder mener vi her områder som ligger langt fra eksisterende infrastruktur og produserende olje- og gassfelt. Dette gjelder særlig for Barentshavet.

Oljeselskapene vil lete i Nordsjøen og Norskehavet

Figuren under oppsummerer resultatet fra TFO (tildeling av letelisenser i forhåndsdefinerte områder) for perioden 2020-2024. Hvert år utvider Energidepartementet områdene som kan søkes på med et visst antall blokker. De siste årene er det en overvekt av nytt areal som har blitt gjort tilgjengelig i Barentshavet. Havområdet har blitt utvidet med 213 blokker, i motsetning til bare 4 blokker i Nordsjøen, der det meste av arealet allerede er tilgjengelig. Leteinteressen er derimot størst i Nordsjøen og Norskehavet. Dette vises med de oransje søylene i figuren (tildelte letelisenser). Grunnen til at interessen blant oljeselskapene er lavere for Barentshavet, skyldes at ressursene er dyrere å utvinne og manglende kapasitet til å håndtere gassen man finner.

Kilde: graf laget av WWF basert på data hentet ut fra Energidepartementet og Sokkeldirektoratets nettsider om TFO-rundene

Interessen for Barentshavet har avtatt

Ved utlysningen av 22. konsesjonsrunde i 2011 var interessen for å lete i Barentshavet stor, også blant en rekke internasjonale selskaper. 35 selskaper søkte om letetillatelse i Barentshavet den gangen. Siden har leteresultatene vært små og interessen har avtatt. Store oljeselskap som Total, Shell og Exxon ga opp leting og utbygging for mange år siden. I TFO 2024 var det bare to selskap, Vår Energi og Equinor, som søkte om én letelisens i Barentshavet.

Oljeselskapene prioriterer å lete i nærheten av eksisterende utbygginger

For oljeselskapene er det mye billigere å bygge ut nye prosjekter i områder som allerede er bygget ut, fordi man da kan trekke en rørledning fra plattformen til de nye funnene. Hvis man finner olje og gass i områder der det ikke er andre utbygginger, blir det mye dyrere fordi man må bygge en egen oljeplattform eller produksjonsskip for å utvinne oljen og gassen.

Flere oljeselskap velger derfor å prioritere å lete i områder som er nær eksisterende infrastruktur enn i umodne områder. For eksempel sier Equinor at om lag 80 prosent av leteaktiviteten på norsk sokkel skjer i nærheten av eksisterende infrastruktur og i modne områder. OKEA har i sin letestrategi også valgt områder i nærheten av eksisterende felt og har for eksempel valgt bort leting i Barentshavet. Vår Energis letestrategi legger opp til at 85 prosent av leteaktiviteten skjer i nærheten av eksisterende infrastruktur.

MYTE 11: OLJEPRISEN VIL HOLDE SEG HØY OG STABIL I MANGE TIÅR FREMOVER

Fall i oljeprisen har utløst store tiltakspakker de siste 15 årene

De siste 15 årene har det vært store svingninger i oljeprisen. I 2013 lå den oppe på 120 dollar/fatet før den i 2016 sank ned til 30 dollar/fatet, noe som resulterte i store nedbemanninger i oljenæringen og tiltakspakker fra regjeringen i perioden 2014-2016.

I 2020 falt prisen på nytt under pandemien, på sitt laveste til 23 dollar/fatet. Dette resulterte i at Stortinget vedtok å godkjenne oljeskattepakken, som gjorde at en rekke prosjekter som ikke var vurdert som lønnsomme å bygge ut fram til det tidspunktet, plutselig ble bygget ut.

Etter invasjonen av Ukraina steg oljeprisen til 120 dollar i 2023, mens den i 2025 har variert mellom 60 og 70 dollar.

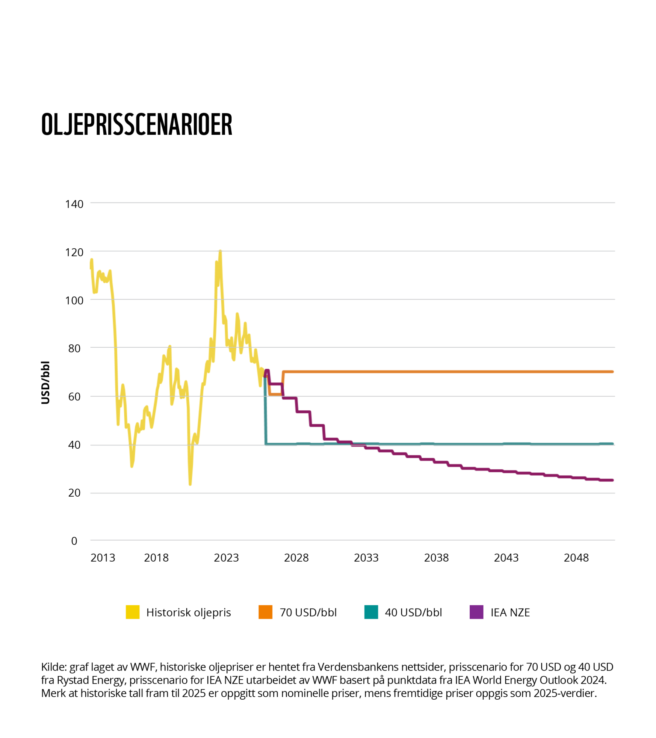

Når verden omstiller seg vekk fra fossilt vil det bety lavere oljepriser

Hva slags oljepris verden vil ende opp med framover, er høyst usikkert. I figuren under har vi benyttet tre forskjellige prisscenarioer. To av scenarioene baseres på langsiktige oljepriser på henholdsvis 70 og 40 dollar fatet, mens IEAs NZE-scenario (Net Zero Emissions by 2050) er det eneste scenarioet som tar utgangspunkt i at verden vil nå 1,5-gradersmålet. I dette scenarioet faller oljeprisen til 25 dollar/fatet i 2050.

Når verden omstiller seg bort fra fossil energi, vil etterspørselen etter olje og gass falle og prisene blir dermed lavere. Nøyaktig hvor lave vil avhenge av om man også gjør tiltak for å begrense tilbudet av olje og gass samtidig som man reduserer etterspørselen. Hvis ingen land begrenser sin fossilproduksjon samtidig som man reduserer etterspørselen, vil det føre til veldig lave priser og dårlig lønnsomhet for alle fossilprodusentene.

Det er umulig å si med sikkerhet hvordan oljeprisen vil utvikle seg framover, men det er sannsynlig at den vil ha en del svingninger slik vi har sett fram til nå. Lønnsomheten til prosjekter og aktiviteten i oljenæringen vil påvirkes betydelig også ved mer kortvarige oljeprisfall, slik som i 2014 og i 2020.

Kilde: graf laget av WWF, historiske oljepriser er hentet fra Verdensbankens nettsider, prisscenario for 70 USD og 40 USD fra Rystad Energy, prisscenario for IEA NZE utarbeidet av WWF basert på punktdata fra IEA World Energy Outlook 2024. Merk at historiske tall fram til 2025 er oppgitt som nominelle priser, mens fremtidige priser oppgis som 2025-verdier.

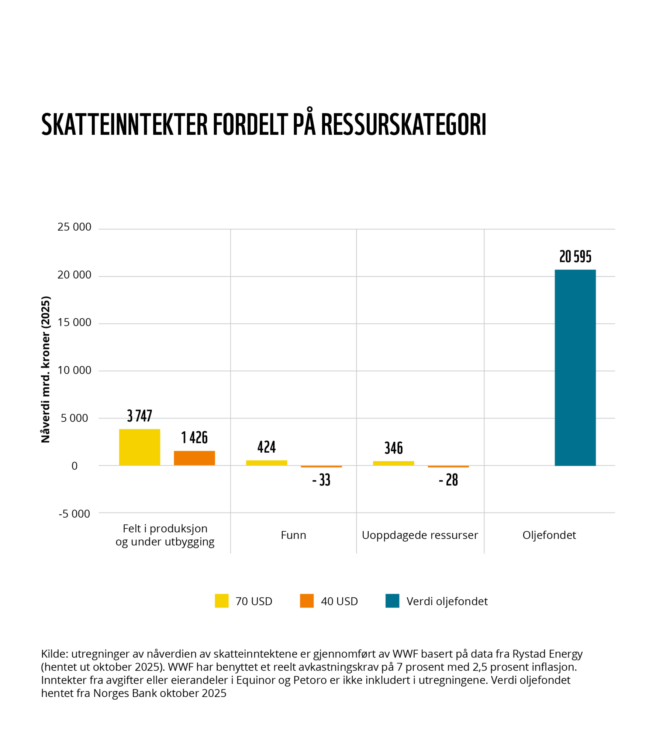

MYTE 12: DET ER VERDIER TILSVARENDE ET HELT OLJEFOND IGJEN PÅ NORSK SOKKEL

Regnefeil ga for høyt tall

Påstanden om at det ligger verdier for 15 000 milliarder igjen på sokkelen ble fremmet av Sokkeldirektoratet i forbindelse med lanseringen av ressursrapporten for 2024. Utregningene fikk senere kritikk fra økonomiprofessor Klaus Mohn, blant annet fordi anslaget ikke var diskontert og oppgitt som nåverdi, det vil si at Sokkeldirektoratet ikke justerte for at én krone i dag er mer verdt enn én krone i 2050.

83 prosent av de gjenværende verdiene ligger i felt som allerede er bygget ut eller under utbygging

WWF har regnet på hvor mye skatteinntekter staten kan tjene på hver ressurskategori på norsk sokkel fram mot 2070 med en oljepris på henholdsvis 70 dollar fatet og 40 dollar fatet, som vist i figuren under.

Det stemmer at staten kan hente inn en del skatteinntekter fra framtidig petroleumsproduksjon på norsk sokkel, men 83 prosent av de gjenværende verdiene ligger i felt som allerede er bygget ut eller under utbygging.

Kilde: utregninger av nåverdien av skatteinntektene er gjennomført av WWF basert på data fra Rystad Energy (hentet ut oktober 2025). WWF har benyttet et reelt avkastningskrav på 7 prosent med 2,5 prosent inflasjon. Inntekter fra avgifter eller eierandeler i Equinor og Petoro er ikke inkludert i utregningene. Verdi oljefondet hentet fra Norges Bank oktober 2025

Staten kan tape penger på nye utbygginger og mer leting

De gjenværende skatteinntektene staten kan tjene på å bygge ut funn eller lete etter mer olje er mye mindre, og i våre utregninger finner vi at dersom oljeprisen faller til 40 dollar, vil staten tape penger på nye utbygginger og leting.

Sammenlignet med verdien i Statens pensjonsfond utland (SPU, også kjent som Oljefondet) så er det tydelig at de største inntektene allerede ligger i fondet, ikke igjen på sokkelen, og uansett ikke i nye utbygginger eller uoppdagede ressurser.

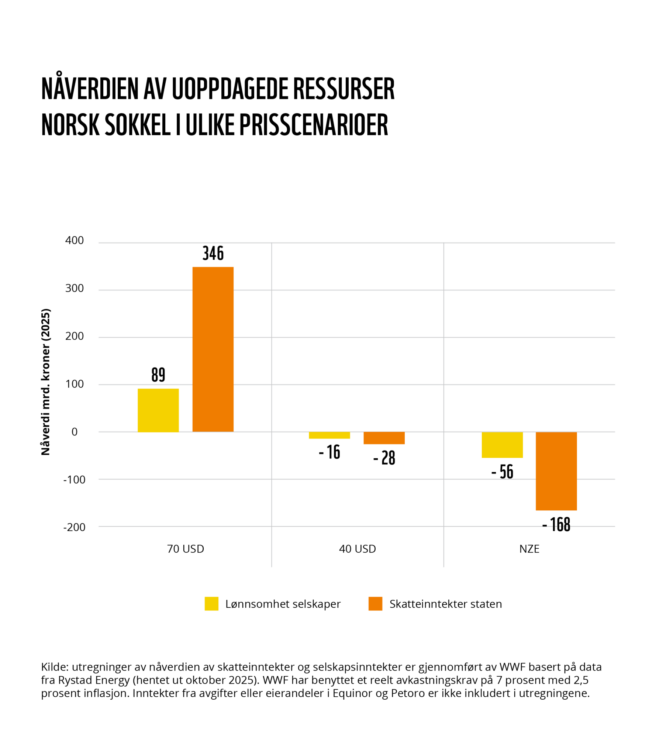

MYTE 13: STATEN VIL TAPE STORT PÅ LETESTANS

De fleste antar at staten går glipp av betydelige inntekter til Oljefondet dersom letevirksomheten på norsk sokkel stanses, men det kommer helt an på hvordan oljeprisen utvikler seg framover.

Staten tar risikoen ved å lete etter mer olje og gass

Dersom oljeprisen faller, vil staten tape penger på å fortsette å finansiere leteaktivitet på norsk sokkel. Gjennom oljeskatteregimet dekker staten 78 prosent av kostnadene til oljeselskapene, mot at man henter inn 78 prosent i skatt av overskuddet. Det betyr at det er staten som sitter med den største risikoen dersom oljeprisen faller.

WWF har regnet på nåverdien av de uoppdagede ressursene på norsk sokkel. Siden dette er ressurser som ikke er oppdaget ennå, er det knyttet stor usikkerhet til utregningene.

Leting blir ulønnsomt med en oljepris på 43 dollar/fatet

Figuren under viser lønnsomheten av uoppdagede ressurser for henholdsvis selskaper og stat i tre ulike prisscenarioer, som vist i myte 10. Vi finner at nåverdien av uoppdagede ressurser til en oljepris på 70 dollar fatet vil være på rundt 89 milliarder kroner for selskapene og 346 milliarder i skatteinntekter. Merk at dette er inntekter som spres over en periode på 45 år.

Våre utregninger viser at leting blir et tapsprosjekt allerede når oljeprisen faller under 43 dollar/fatet. Dersom verdens land når klimamålene, blir tapene betydelig større. Da er det staten som taper mest, 168 milliarder kroner, mens selskapenes tap blir mye mindre.

Kilde: utregninger av nåverdien av skatteinntekter og selskapsinntekter er gjennomført av WWF basert på data fra Rystad Energy (hentet ut oktober 2025). WWF har benyttet et reelt avkastningskrav på 7 prosent med 2,5 prosent inflasjon. Inntekter fra avgifter eller eierandeler i Equinor og Petoro er ikke inkludert i utregningene.

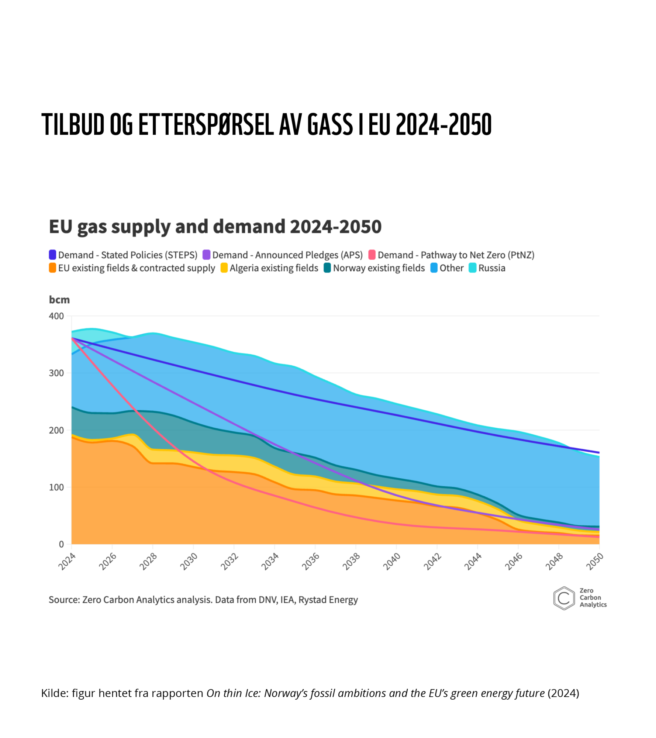

MYTE 14: EUROPA TRENGER AT NORGE FORTSETTER Å LETE ETTER GASS

I etterkant av invasjonen av Ukraina og den påfølgende energikrisen i Europa har argumentet om at Norge må være en stabil leverandør av gass til Europa blitt mer tungtveiende. Det er imidlertid stor forskjell på om man skal levere gass fra felt som allerede er bygget ut for å sikre energiforsyningen på kort sikt og hvorvidt det er et godt argument for å forsvare å lete etter, og bygge ut nye gassfelt på sokkelen.

EUs gassetterspørsel vil falle framover

De siste årene har flere rapporter og analyser vurdert hvorvidt det er behov for mer leting etter gass for å dekke EUs gassbehov i fremtiden. Konklusjonen fra både Zero Carbon Analytics mfl. og Menon Economics er at gassbehovet kan dekkes uten at det bygges ut nye prosjekter på norsk sokkel – og at det derfor heller ikke er behov for leting etter mer gass.

Det er flere grunner til dette.

For det første er EUs etterspørsel etter gass på vei ned. Selv i scenarioer hvor man forutsetter en energipolitikk hvor ingen klimamål oppfylles, vil etterspørselen være mye lavere enn i dag. Gitt at EU når sine egne klimamål, vil behovet etter gass være 93 prosent lavere i 2050 enn det var i 2024.

Det er flere land enn Norge som leverer gass til EU

For det andre er ikke Norge den eneste tilbyderen av gass til EU. Gassbehovet dekkes også av andre land som selger rørgass til EU, og EU har allerede inngått flere langsiktige kontrakter for leveranse av flytende gass (LNG) fra andre leverandørland som USA. Disse tilbudene er, sammen med eksisterende norsk produksjon, tilstrekkelig til å dekke den stadig synkende etterspørselen.

Det er ikke behov for å lete etter mer gass for å dekke EUs etterspørsel

Figuren under er hentet fra analysen til Zero Carbon Analytics (2024) som sammenligner etterspørselen etter gass i ulike klimascenarioer. STEPS (Stated Policies Scenario) innebærer en oppvarming på 2,4 grader, APS (Announced Pledges Scenario) er på 1,7 grader, mens PtNZ (Pledge to Net Zero) begrenser oppvarmingen til 1,5 grader. Det oransje feltet inkluderer produksjon av gass i EU-landene samt langtidskontrakter på kjøp av gass som EU har inngått med ulike produsentland.

Over dette ligger Norge og Algerie med eksisterende produksjon. Det resterende blå området er andre leveranser av gass inkludert LNG fra USA. Vi ser at i scenarioene der EU når målene i Parisavtalen vil etterspørselen etter gass falle under norsk produksjon innen 2027 i et 1,5-scenario og innen 2035 i et 1,7-scenario. Å lete etter nye gassressurser i tillegg til å bygge ut disse kan ta 10-15 år. Da har EU ikke lenger behov for disse ressursene.

Leting vil også ha begrenset innvirkning på EUs evne til å fase ut russisk gass. Import av russisk gass er allerede mye lavere enn for et par år siden, og resten skal fases ut innen utgangen av 2027/28 – lenge før ny leting etter gass på norsk sokkel vil øke norsk gassproduksjon noe særlig.

Ny fagfellevurdert forskning har dessuten vist at økte leveranser av gass til Europa kan føre til at energiomstillingen svekkes på lang sikt, ved at utbygging av fornybar energi blir mindre lønnsomt.

Kilde: figur hentet fra rapporten On thin Ice: Norway’s fossil ambitions and the EU’s green energy future (2024)

MYTE 15: VI TRENGER ET GASSRØR I BARENTSHAVET FOR Å REDDE EUROPA FRA ENERGIKRISE

Ikke nok kapasitet på Melkøya for ny gass

Siden energikrisen i 2022 har flere tatt til orde for at Norge bør bygge et gassrør til Barentshavet, slik at man kan bidra til å sikre Europas energisikkerhet. Denne koblingen gjøres ikke bare av politikere, men også av offentlige aktører som Gassco og Sokkeldirektoratet.

Bakgrunnen for at ulike aktører ønsker et nytt gassrør, er at det ikke er mer kapasitet til å produsere flytende naturgass ved Hammerfest LNG på Melkøya. Skal man eksportere mer gass, er det nødvendig med økt eksportkapasitet – gitt at det finnes betydelige lønnsomme gassressurser i området.

Energidepartementet sier gassrør ikke er aktuelt

Bygging av gassrøret er anslått å koste 56 milliarder kroner* og i statsbudsjettet for 2026 (s. 32) viser Energidepartementet til at interessen blant kommersielle selskap ikke har vært stor nok til å gå videre med en slik prosess. Dette skyldes blant annet at det ikke er funnet nok gass i Barentshavet, og letevirksomheten har de siste årene gitt skuffende resultater.

EU vurderer boikott av olje og gass fra Barentshavet

Dette er ikke de eneste utfordringene med bygging av et nytt gassrør. For det første vil gassrøret først være på plass i en tid hvor gassetterspørselen i Europa vil falle raskt. For det andre har EU, Norges største gasskunde, politikk på at de ikke ønsker at det utvikles ny petroleumsproduksjon i Arktis, altså Barentshavet.

Senest i oktober 2024 bekreftet daværende energikommissær at strategien lå fast, og at moratoriet de ønsker å innføre også innebærer å ikke kjøpe olje og gass fra nye prosjekter i Arktis.

* Kostnad for gassrøret er regnet om til 2025 verdier. Gassco beregner 53 milliarder i 2023-kroner

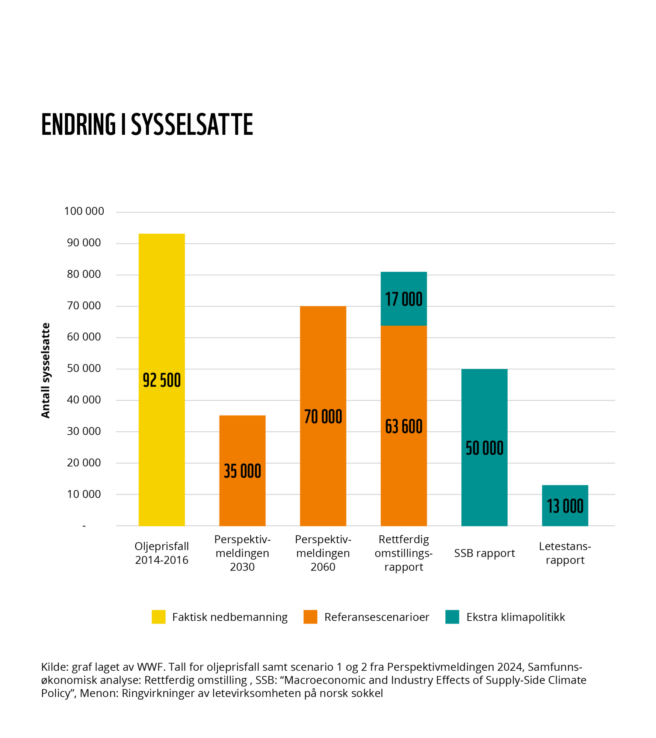

MYTE 16: HUNDRETUSENER VIL MISTE JOBBEN HVIS VI SLUTTER Å LETE ETTER OLJE OG GASS

En vanlig påstand for at oljenæringen må utvikles, ikke avvikles, er at det er nødvendig å fortsette å opprettholde høy aktivitet på sokkelen for at ikke alle som jobber i oljenæringen skal miste jobben.

Ringvirkningsanalyser gir høyere antall enn de som faktisk er sysselsatt i oljeindustrien

Ifølge SSBs arbeidsstatistikk var det i 2023 litt over 28 000 sysselsatte som jobbet med utvinning av råolje, mens 35 000 jobbet med tjenester tilknyttet utvinning av råolje og naturgass. Totalt sett er det 63 500 sysselsatte som jobber med olje- og gassutvinning, noe som tilsvarer 2,2 prosent av den totale norske arbeidsstyrken.

Påstanden om at hundretusenvis av arbeidsplasser er tilknyttet olje- og gassnæringen skyldes at man gjennomfører ringvirkningsanalyser der man også estimerer hvordan aktiviteten i olje- og gassnæringen bidrar til økt aktivitet i andre næringer. Menon og SSBs ringvirkningsanalyse anslår at det i 2023 var 210 000 sysselsatte som enten var direkte sysselsatt eller leverte varer og tjenester til petroleumsnæringen. Av disse var 26 000 direkte sysselsatt hos oljeselskapene, 95 000 var sysselsatt i leverandørnæringen og 90 000 var sysselsatt i andre næringer som leverer varer og tjenester til oljenæringen, for eksempel bankansatte, bygg og anlegg, hotell og restauranter, transport og lignende.

Denne typen ringvirkningsanalyse er det man kaller en bruttoanalyse, noe som betyr at man ikke tar høyde for at kapitalen og arbeidskraften som er tilknyttet petroleumsindustrien kan benyttes i andre næringer. Menon og SSB presiserer at en slik ringvirkningsanalyse ikke er i stand til å svare på spørsmålet om hvor mange færre arbeidsplasser det ville vært i Norge uten petroleumsvirksomheten.

Dersom man gradvis reduserte aktiviteten på norsk sokkel, for eksempel ved å stoppe letingen etter olje og gass, så ville ikke 210 000 mistet jobben «over natten».

Leverandørindustrien ville prioritert leveranser til andre næringer og mange av de som jobbet i bank, hotell, restauranter og lignende ville kunne fortsette å levere til andre kunder.

92 500 mistet jobben mellom 2013 og 2016

Da oljeprisen falt i perioden 2014-2016, mistet mange jobben i både petroleumsnæringen og leverandørindustrien. Ifølge Finansdepartementet falt sysselsettingen fra 232 000 i 2013 til 139 500 i 2017. Til sammen 92 500 mistet jobben i løpet av en 3-årsperiode, inkludert de som leverte til oljenæringen.

Dette understreker at sysselsettingen i petroleumsnæringen er veldig sårbar for svingninger i oljeprisen.

Samtidig som antallet sysselsatte falt i oljenæringen, viser SSB at den samlede sysselsettingen ble opprettholdt i samme periode, og at antallet sysselsatte i norsk økonomi faktisk økte med 30 000 mellom 2013 og 2016. Ifølge Finansdepartementet ble det skapt 80 000 flere jobber som ikke var knyttet til olje, der 60 000 av dem var i privat sektor, i samme periode. 59 prosent av de som sluttet i petroleumsnæringen i 2016 var tilbake i jobb i 2017 og over 66 prosent var tilbake i jobb i 2021.

I tillegg anslår SSB at mange av de sysselsatte i de eldste aldersgruppene gikk av med pensjon. Av de som sluttet i 2016 var omtrent 9 prosent registrert ledige eller på arbeidsmarkedstiltak i 2017, mens denne andelen hadde sunket til 2 prosent i 2022.

Antall sysselsatte vil reduseres når produksjonen faller

Som en konsekvens av oljeskattepakken har antallet sysselsatte i olje og gass økt de siste årene. Mens ringvirkningsanalysen til SSB anslo at det var 157 000 sysselsatte tilknyttet norsk sokkel i 2020 har anslaget økt med 53 000 sysselsatte for 2023. NRK har imidlertid avdekket at en rekke av disse er innleid arbeidskraft fra utlandet.

Som en konsekvens av at de fleste feltene på sokkelen nå er bygget ut, vil også etterspørselen etter arbeidskraft falle, uavhengig av om det gjøres begrensninger i leteaktiviteten. I Perspektivmeldingen anslår Finansdepartementet at antallet sysselsatte i petroleums- og leverandørindustrien vil reduseres med 35 000 personer innen 2030 og 70 000 innen 2060.

Flere anslag på sysselsettingseffekter av letestans eller investeringsstans

Flere rapporter har forsøkt å estimere konsekvensene for sysselsettingen som følge av innstramminger i leting eller utbygging på norsk sokkel. En rapport fra Menon anslår at det er om lag 13 000 arbeidsplasser som er knyttet til leteaktivitet på norsk sokkel som kan miste jobben ved letestans.

Kilde: graf laget av WWF. Tall for oljeprisfall samt scenario 1 og 2 fra Perspektivmeldingen 2024, Samfunns- økonomisk analyse: Rettferdig omstilling , SSB: “Macroeconomic and Industry Effects of Supply-Side Climate Policy”, Menon: Ringvirkninger av letevirksomheten på norsk sokkel

SSB har i denne artikkelen benyttet en makroøkonomisk modell for å beregne konsekvensene av at petroleumsvirksomheten fases ut i tråd med IEAs Net Zero Emissions scenario (NZE), altså både letestans og investeringsstans. De anslår at i løpet av de første årene vil antall sysselsatte reduseres med omtrent 50 000, men at på lengre sikt vil effekten avta og være null i 2050.

Rapporten Rettferdig grønn omstilling av Samfunnsøkonomisk analyse anslår at i et referansescenario vil antall sysselsatte i petroleumsnæringen og leverandørindustrien reduseres med 63 600 mellom 2023 og 2050, mens i et lavkarbonscenario er reduksjonen på 78 700 sysselsatte.

Vi har forsøkt å presentere disse tallene i figuren over, men understreker at tallene er basert på svært forskjellige scenarioer, tidsperioder og ulike antagelser for nedtrappingen.

Behov for en plan for rettferdig omstilling

Disse scenarioene understreker uansett behovet for en plan for å omstille norsk økonomi bort fra olje og gass og over til andre næringer. Politikerne må sørge for motkonjunkturtiltak innenfor annen industri, samt tilbud om videreutdanning og omskolering for å sørge for at færrest mulig havner utenfor arbeidsmarkedet.

En planlagt og gradvis utfasing med gode og målrettede tiltak mot de arbeiderne som mister jobben vil sørge for at man klarer å beholde flere i arbeidsmarkedet enn ved å vente på neste oljeprisfall.

MYTE 17: VI FÅR IKKE ET GRØNT SKIFTE UTEN Å UTVIKLE OLJENÆRINGEN VIDERE

Det er ingen tvil om at Norge har gode forutsetninger for å videreutvikle kompetansen fra olje- og gassindustrien til nye og grønnere industriprosjekter, som for eksempel havvind. Samtidig finnes det flere eksempler på at aktiviteten i oljebransjen hindrer en grønn omstilling av norsk økonomi.

Kompetansemangel i grønne næringer

Flere rapporter, blant annet NHOs «Draghi-rapport» og Perspektivmeldingen 2024, har pekt på mangel på relevant arbeidskraft som en av de største utfordringene for norsk økonomi framover. Grønne industrier konkurrerer om de samme ansatte som jobber i oljenæringen. Samtidig er lønnsnivået i oljenæringen høyere sammenlignet med andre næringer.

Lønnsstatistikk fra SSB viser at lønnsnivået i olje- og gassektoren ligger 40 prosent høyere enn annen industri, noe som gjør det vanskelig for grønne næringer å konkurrere om den samme arbeidskraften.

Kompetansebehovsutvalget konkluderte i 2023 med at fortsatt høy aktivitet i olje- og gassnæringen, kombinert med attraktive lønnsvilkår, betyr at oljenæringen vil fortsette å vinne kampen om kompetansen som trengs for å gjennomføre den grønne omstillingen. Oslo Economics viste i sin rapport at det er potensiale for 115.000 nye jobber i grønne næringer, men trekker fram at et fortsatt høyt aktivitetsnivå på sokkelen kan bremse overgangen til det grønne skiftet.

Oljeselskapene dropper investeringer i fornybar energi

Flere oljeselskaper har redusert sine ambisjoner og prosjekter i fornybar energi de siste årene. For eksempel har Equinor redusert ambisjonsnivået i sin nye energiomstillingsplan. De har fjernet ambisjonen om at 50 prosent av alle investeringer skal gå til fornybar og lavkarbonløsninger innen 2030, redusert produksjonsmålet for fornybar energi i 2030 og øker heller sine investeringer i fossil energi. Selskapet har også kuttet 250 årsverk som jobber med fornybar og har droppet en rekke havvindprosjekter både i Norge og utenlands for å heller satse på olje og gass.

Oljeinntekter til hinder for innovasjon og omstilling

Forskning fra Holtsmark, Bøler og Ulltveit-Moe 2024 finner at da oljeprisen falt i 2014 valgte mange oljeselskaper å flytte ressurser og forskning og utvikling (FoU) over til grønne satsinger på bekostning av de fossile næringene. Dette tyder på at det er først når det er dårlig lønnsomhet i olje og gass at selskapene er villige til å prioritere grønn industriutvikling. Det er flere som mener at lønnsomheten i oljenæringen blir en hvilepute som hindrer innovasjon. For eksempel har antallet patentsøknader i Rogaland gått ned med 40 prosent fra 2021 til 2024. Norge er nummer 11 i verden på å investere i forskning, men på 32. plass når det kommer til faktiske innovasjonsresultater, i motsetning til nabolandene våre (Sverige 2. plass, Finland 7. og Danmark 9.). Oljenæringen og oljeskattepakken blir trukket fram av flere som et hinder for innovasjon og omstilling.

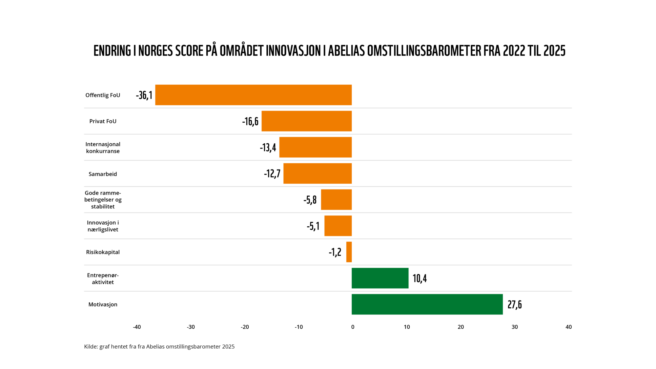

Kilde: graf hentet fra fra Abelias omstillingsbarometer 2025

Norge fanget i en lavteknologifelle

Abelia publiserer årlig et omstillingsbarometer for å måle omstillingsevnen til norsk økonomi. Barometeret for 2025 viser at Norge ligger dårlig an på alle de viktigste indikatorene som må til for å styrke og sikre fremtidig konkurransekraft.

Både satsing på forskning og utvikling (FoU) og tilgang på risikokapital er lav. Norges rangering på innovasjonsindeksen i omstillingsbarometeret har falt mest av alle indeksene. Norge har falt betydelig på posisjoneringen for innovasjon og entreprenørskap, som vist i figuren over. Abelia advarer mot at Norge er fanget i en «lavteknologifelle» der et land blir avhengig av etablerte ressursbaserte næringer med lav FoU-intensitet, som olje, uten å utvikle nye kunnskaps- og teknologibaserte vekstnæringer.

Nedgangen på innovasjonsindeksen fra 2022 til 2025 skjer samtidig med en voldsom vekst i olje,- og gassvirksomheten på grunn av oljeskattepakken, noe som tyder på at det er lite sannsynlig at Norge vil klare en grønn omstilling samtidig med fullt tempo på sokkelen. Norge mangler tydelige veikart med mål og milepæler for grønn utvikling.

BCG har sammen med NHO utviklet et verktøy som måler en rekke land sin grønne konkurransekraft. I denne rapporten fra 2024 viser de at Norge har falt fra en 4. til en 7. plass i grønn konkurransekraft i perioden mellom 2021 og 2024, forbipassert av Canada, Japan og USA. Rapporten peker på at de landene som gjør det bedre enn Norge har sterkere politiske rammeverk og er bedre til å tiltrekke seg grønne investeringer, samtidig som de er bedre til å lage tydelige veikart med mål og milepæler for grønn utvikling, og til å fortløpende vurdere og tilpasse rammevilkår for å tiltrekke seg industribyggere og investorer. Inntektene fra oljenæringen brukes som et eksempel på at Norge «har hvilt på laurbærbladene» og ikke klart å gjennomføre og tilpasse seg de nye markedsmulighetene innenfor grønn industri.

Norge er dårlige på å sørge for at forurenser betaler gjennom grønne skatter og avgifter

Abelia peker i omstillingsbarometeret for 2025 også på at Norge ligger langt etter mange andre land når det kommer til virkemiddelbruk for å oppnå bærekraftig omstilling ved å straffe uønsket atferd, for eksempel ved innføring av grønne skatter og avgifter. I tillegg er det få tiltak som støtter opp om bruk av mer fornybar energi og energieffektivisering. Norge havner på 13. plass av 22 land når det kommer til bærekraftig utvikling, og oljeeksporten blir trukket fram som en av hovedgrunnene til dette.

MYTE 18: OLJENÆRINGEN MOTTAR INGEN SUBSIDIER

Oljeskattepakken kan regnes som en subsidie

Da oljeprisen falt i 2020, vedtok Stortinget en veldig lukrativ skattepakke til oljenæringen. Den innebar at staten dekket en enda større andel av investeringene (over 90 prosent, senere justert ned til 87 prosent), mens man bare fikk 78 prosent av inntektene etterpå. Skattefradraget gjaldt for alle investeringer som ble gjennomført i 2020 og 2021, samt for alle prosjekter som fikk godkjent plan for utbygging og drift (PUD) innen 1. januar 2024.

Ifølge Finansdepartementet hadde staten skatteutgifter på 64,6 milliarder kroner i perioden 2020 til 2025*.

Oljeskattepakken gjelder også alle framtidige investeringer for de prosjektene som fikk godkjent PUD før 2024. Den samlede kostnaden for oljeskattepakken vil derfor antageligvis være enda høyere når man også tar med framtidige skattelettelser. En rapport fra Kirkens Nødhjelp anslår for eksempel at oljeskattepakken kan koste opp mot 68 milliarder kroner i tapte skatteinntekter.

I etterkant av dette har flere av prosjektene som inngikk i oljeskattepakken, blant annet feltet Yggdrasil, hatt store kostnadsoverskridelser, noe som vil innebære at den samlede kostnaden av oljeskattepakken kommer til å bli enda dyrere. Derfor kan en hevde at oljenæringen mottar subsidier, og at dette vil gjelde for en god del av investeringene frem til 2030.

Staten tar risikoen ved nye utbygginger

I 2021 kom det en justering av oljeskatteregimet der man endret det til et såkalt kontanstrømregime for utbygginger som ikke var en del av oljeskattepakken.

Skattesystemet for olje- og gassnæringen skiller seg ut fra andre skattesystemer, fordi det innebærer det vi kaller en grunnrentebeskatning. Norge som land har tilgang på en naturressurs, olje, som gir mye rikdom. Dette betyr at det meste av inntektene skal tilfalle staten ved at selskapene må betale 78 prosent av alle inntektene i skatt.

*Summering av tabeller i Prop 1 LS som anslår skatteutgifter og skattesanksjoner årlig

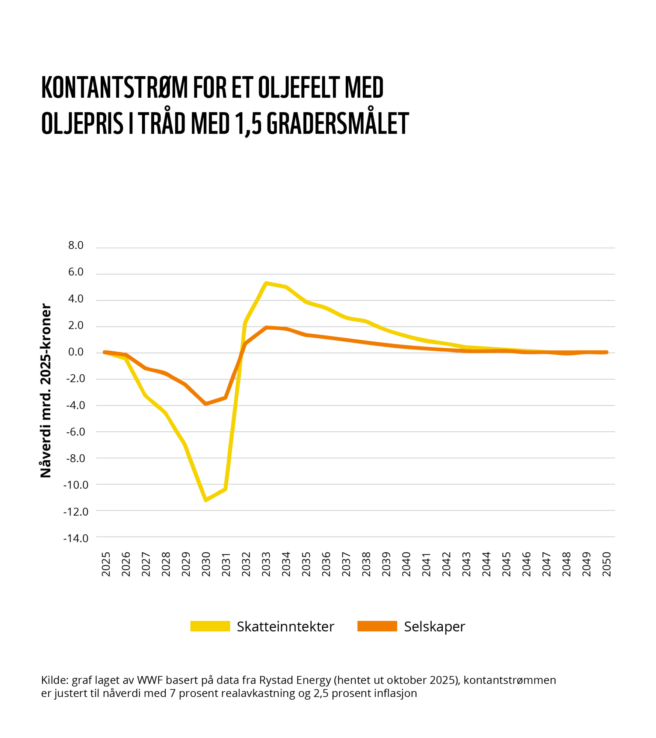

Kilde: graf laget av WWF basert på data fra Rystad Energy (hentet ut oktober 2025), kontantstrømmen er justert til nåverdi med 7 prosent realavkastning og 2,5 prosent inflasjon

Samtidig er skattesystemet utformet slik at så lenge selskapene har negative inntekter, eller kostnader, så kan de få dekket 78 prosent av disse. Dette er en betydelig fordel for oljeselskapene ettersom investeringer i olje- og gassprosjekter innebærer at man har veldig store investeringsutgifter. Det er en stor lettelse når staten tar 78 prosent av risikoen ved utbyggingen av nye felt.

Figuren over viser fordelingen av skatteinntekter og selskapsinntekter (nåverdi) for et oljefelt i IEA sitt NZE-scenario. Man ser at staten dekker en mye større andel av kostnadene i begynnelsen av prosjektet, mens nåverdien av inntektene er mye lavere på grunn av den lave oljeprisen. I dette prisscenarioet ender prosjektet opp med å gå nærmere 11 milliarder kroner i minus før skatt, men på grunn av utformingen av skattesystemet tar staten 70 prosent av tapet, mens selskapene bare taper 30 prosent.

En slik risikoavlastning gis særskilt til oljenæringen. Andre næringer betaler ordinær selskapsskatt på 22 prosent, og får skattefradrag på utgiftene på 22 prosent. Som økonomiprofessorene Jørgensen, Bjønnes og Bergo skriver i denne artikkelen:

«I den grad vi anser "oljeskatten" som skatt, betyr det at staten gir oljeselskapene gratis tilgang til petroleumsressursene og gratis gir dem det meste av kapitalen de trenger for å utvinne den.»

Oljeselskapene får utbetalt skatteverdien av underskudd kontant, i motsetning til andre næringer

En annen forskjell fra det ordinære selskapsskatteregimet som gjelder for bedrifter på fastlandet, er at selskaper ikke vanligvis får utbetalt skattefradragene før de begynner å tjene penger. I oljenæringen får man utbetalt skatteverdien av særskatten året etter (71,8 prosent av underskuddet) uavhengig av om man har begynt å tjene penger eller ikke. Dette medfører at oljeselskaper som leter etter olje og gass på sokkelen uten inntekter, fortsatt kan få dekket mesteparten av utgiftene sine gjennom løpende utbetalinger fra norske myndigheter.

Denne løsningen erstattet leterefusjonsordningen i 2021, da selskapene som ikke betalte skatt fikk utbetalt 78 prosent av kostnadene knyttet til leting, mens det nå i stedet er 71,8 prosent. I motsetning til selskaper på fastlandet kan altså oljeselskaper som aldri tjener nok penger til å betale skatt, fortsatt få tilbakebetalt en stor andel av utgiftene sine året etter.

Det er verdt å merke seg at disse skattefradragene også gjelder reklame og sponsormidler. For eksempel fikk Equinor dekket 78 prosent av sine kostnader til sponsing av fotball og langrenn, i motsetning til andre sponsorer som bare kan trekke fra 22 prosent på sponsingen.

Særfordelene som oljenæringen nyter godt av kan tolkes som indirekte subsidier

Utformingen av skattesystemet og statens garanti for utbetaling av kostnadene gjør også at norske oljeselskaper har veldig god kredittrating som gir dem tilgang til billigere lån og finansiering, sammenlignet med oljeselskaper av tilsvarende størrelse i andre land.

Historisk sett har altså oljenæringen mottatt en rekke gunstige skattefordeler der skjevheten mellom hva staten dekker og hva selskapene betaler, kan kategoriseres som en subsidie. Hvorvidt dagens petroleumsskatteregime kan sies å inneholde subsidier eller ikke avhenger av hvordan man definerer subsidier. Civita skriver for eksempel «subsidier gir fordeler til enkeltbedrifter eller enkeltnæringer, ved at disse gis en støtte som ikke gis til resten av næringslivet, og dermed gir dem en gunstig konkurranseposisjon.»

Det er derfor gode grunner til å tolke den risikoavlastningen staten tilbyr ved å dekke 78 prosent av investeringskostnadene med kontante utbetalinger som en indirekte subsidie til oljenæringen.

MYTE 19: NORSK ØKONOMI OG VELFERD ER AVHENGIG AV OLJE OG GASS

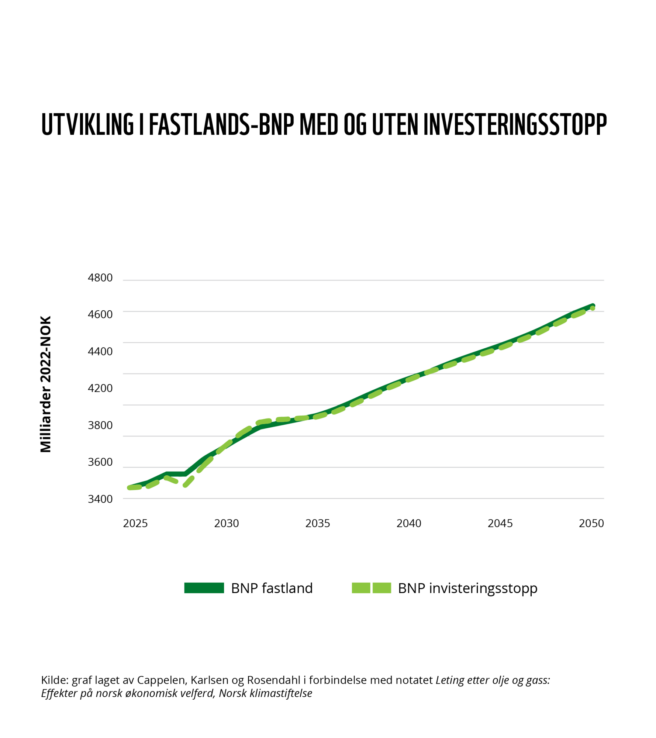

Både letestans og investeringsstans har liten betydning for BNP på lang sikt

Økonomene Ådne Cappelen, Emil Karlsen og Knut Einar Rosendahl har regnet på konsekvensene av redusert petroleumsaktivitet basert på resultater fra SSBs makroøkonomiske modell. De finner at dersom det blir full investeringsstans på sokkelen, vil BNP falle med 2 prosent, gitt at man også innfører motkonjunkturtiltak.

Imidlertid antas det at effekten på lang sikt er nærmere null. Dette er vist i figuren under. Grunnen til at effekten er liten på lang sikt, skyldes at mindre oljeaktivitet vil bedre konkurransesituasjonen for andre næringer, både fordi de ikke blir utsatt for det samme lønnspresset fra oljenæringen, i tillegg til at kronekursen også svekkes, noe som vil øke etterspørselen etter norske varer i utlandet.

Dersom man i stedet for investeringsstans heller innfører letestans, blir effekten mye mindre. Cappelen, Karlsen og Rosendahl finner at forskjellen på å lete og la være å lete utgjør mindre enn ett års vekst i offentlig pengebruk. Effekten på BNP er også marginal.

Kilde: graf laget av Cappelen, Karlsen og Rosendahl i forbindelse med notatet Leting etter olje og gass: Effekter på norsk økonomisk velferd, Norsk klimastiftelse

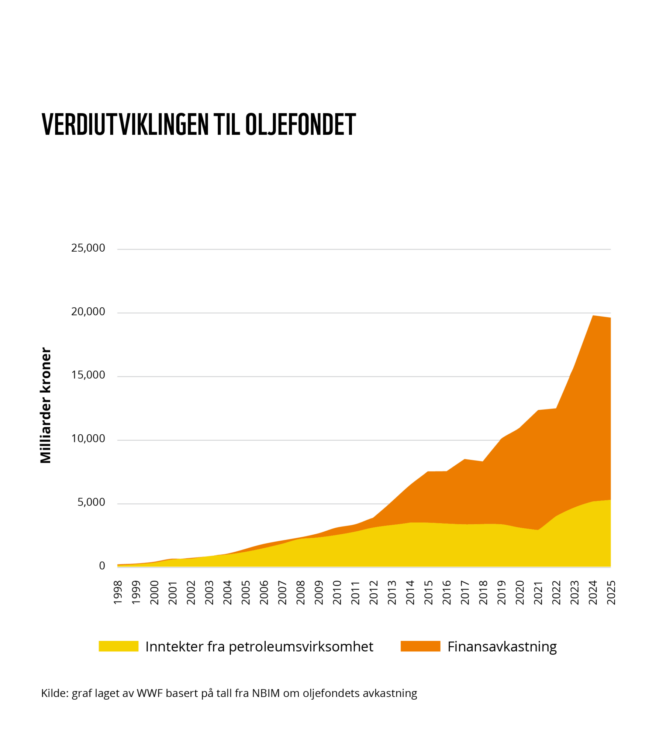

Finansavkastningen fra oljefondet er 65 prosent høyere enn tilførselen av oljepenger

Norge trenger penger fra Oljefondet til å balansere statsbudsjettet, men Oljefondet er ikke avhengig av inntekter fra olje og gass for at vi skal kunne bruke pengene. I 2024 kom 35 prosent av inntektene til Oljefondet fra inntekter fra petroleumsindustrien, mens de resterende 65 prosent av inntektene kom fra finansavkastningen til fondet. Det vil si avkastning fra investeringer i aksjer, obligasjoner, eiendom og infrastruktur som gjøres av forvalterne til fondet.

Figuren under viser fordelingen mellom tilførselen av nye inntekter fra sokkelen sammenlignet med finansavkastningen til fondet.

Handlingsregelen sier at man over tid ikke kan bruke mer enn realavkastningen til fondet, som man i Perspektivmeldingen for 2017 justerte til tre prosent. Det betyr at selv når det ikke tilføres mer oljepenger til fondet, så vil vi fortsette å kunne leve av det. Det er fordi man ikke tar ut de faktiske sparepengene fra fondet, men bare den årlige avkastningen som sparepengene gir.

Norsk økonomi trenger flere bein å stå på

På lang sikt vil frafallet av framtidige oljepenger ha liten betydning for den videre utviklingen av norsk økonomi. Samtidig kommer mye av eksportinntektene til Norge fra olje og gass. Som produksjonsprofilen for sokkelen viser, så vil disse inntektene uansett avta. Det er derfor viktig at Norge også satser på å utvikle andre næringer for at norsk økonomi kan få flere bein å stå på framover.

Dette er noe også NHO understreker i sin «Draghi-rapport», der de skriver at Norge er sårbare for raske endringer i energimarkedene og som energinasjon bør det være i Norges egeninteresse å ta lederskap på flere områder som kan være avgjørende for Norges videre konkurransekraft.

Kilde: graf laget av WWF basert på tall fra NBIM om oljefondets avkastning

MYTE 20: VI HAR INGENTING Å LEVE AV UTEN OLJE OG GASS

Arbeidskraften har størst betydning for Norges økonomi

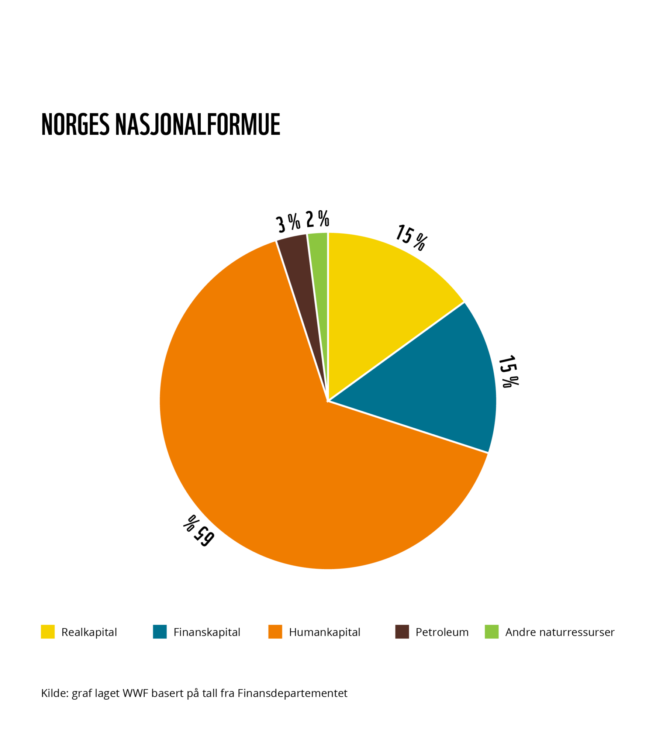

Det er fort gjort å tenke seg at det er oljeformuen som har gjort Norge til et rikt land, men det er langt fra virkeligheten. Ser man på sammensetningen av Norges nasjonalformue, som er et mål på den samlede verdien av ressursene Norge har tilgjengelig, så er det verdien av arbeidskraften vår som har størst betydning. Denne utgjør 65 prosent av nasjonalformuen, mens verdien av petroleumsressursene er på 3 prosent.

I etterkrigstiden opplevde Norge stor økonomisk vekst og utviklet gode velferdsordninger lenge før vi begynte å tjene penger på oljevirksomheten.

Naboland som Sverige, Danmark, Finland og Island har også klart å bygge opp solide økonomier og gode velferdsstater uten de samme petroleumsressursene som Norge. For eksempel anslår OECD at de nordiske landene ville ligget 20 år etter i økonomisk utvikling uten likestillingsreformene som har fått kvinner ut i arbeidsmarkedet.

Kilde: graf laget WWF basert på tall fra Finansdepartementet

Overgangen fra en fossiløkonomi krever en plan for arbeidsplasser og satsing på nye næringer

For å klare overgangen fra en fossiløkonomi til en nullutslippsøkonomi så trengs det politikere som velger å prioritere og satse på innovasjon og nye næringer som kan sørge for arbeidsplasser og eksportinntekter også i framtiden. Norge har et stort potensial for å utvikle næringer som bygger på kompetansen i offshore- og verftsindustrien, for eksempel innenfor havvind, CO2-lagring og grønn skipsfart.

I begynnelsen vil det kreve støtteordninger og ekstra drahjelp, akkurat slik oljebransjen har fått opp gjennom årene. Det er også viktig med en plan for å sørge for at de som mister jobben i oljesektoren har et sted å gå til, for som grafen viser, er det verdien av arbeidskraften, ikke naturressursene i seg selv, som er det viktigste for norsk økonomi.

MYTE 21: MILJØBEVEGELSEN VIL SKRU AV KRANENE OVER NATTA

Det er en utbredt myte at miljøorganisasjoner som WWF Verdens naturfond vil at Norge skal «skru igjen kranene over natta» som løsning på klimautfordringene.

Det er feil.

WWF Verdens naturfond mener at vi må komme i gang med en planlagt og styrt utfasing av olje og gass og omstille oss til fornybare energikilder. Slik kan vi kutte utslipp og skape trygge arbeidsplasser for fremtiden.

Da må vi starte med å begrense letingen etter ny olje og gass som binder oss til risikable, ulønnsomme og forurensende prosjekter mange tiår frem i tid og lage en ansvarlig plan for sluttfasen av norsk olje- og gassvirksomhet.

Derfor krever WWF Verdens naturfond at myndighetene:

- Stanser all leting etter mer olje og gass.

- Ikke godkjenner nye utbygginger på norsk sokkel.

- Lager en plan for sluttfasen av norsk olje- og gassvirksomhet basert på prinsipper om rettferdig omstilling.

Påstander som mangler rot i virkeligheten er en stor utfordring i dagens samfunnsdebatt om fremtiden til norsk olje- og gass- virksomhet. Skal vi få folket med oss i omstillingen som trengs, skape legitimitet rundt klimapolitikken og gi næringen drahjelp i det grønne skiftet, må fakta ha makta.

Den største mangelvaren er ikke penger, teknologi eller kompetanse, men tid.

Om rapporten

Rapporten er skrevet av Guro Lystad, Tord Lauvland Bjørnevik, Jørgen Næss Karlsen og Susanne Skaar Waage. Design av Torunn Solli.

WWF Verdens naturfond har i flere av analysene benyttet data kjøpt gjennom Rystad Energys database, men Rystad Energy har ikke vært involvert i arbeidet med rapporten.

WWF Verdens naturfond står ansvarlig for alt innhold i rapporten.

Spørsmål om rapporten kan rettes til seniorrådgiver klima og energi, Guro Lystad: guro.lystad@wwf.no

Kontaktperson